CBAM: een nieuwe koolstofheffing aan de EU-grens

Achtergrond: het Emission Trading System

Hoewel de klimaatambities destijds nog vrij bescheiden waren, heeft de EU in 2005 het ‘Emission Trading System’ (hierna: het ETS) ingevoerd. In de kern bestaat dit systeem uit een gecentraliseerde markt voor de handel in emissiecertificaten die energie-intensieve bedrijven in o.a. de olie- en staalindustrie verplicht moeten aanschaffen om hun uitstoot te compenseren. De gedachte was dat deze kostenpost bedrijven zou stimuleren om te investeren in groene technologie.

De invoering van het CBAM houdt verband met de vrees dat marktdeelnemers de toepassing van het ETS deels hebben ontweken. Doordat de prijs van ETS-emissiecertificaten in de loop der jaren fors is gestegen (van ongeveer 80 eurocent per certificaat in 2008 naar ongeveer 85 euro in 2022), is er volgens de Europese regelgever een tendens gaande waarbij vervuilende industrieën hun productie verplaatsen naar landen buiten de EU waar het ETS niet van toepassing is. Het CBAM probeert deze zogenoemde ‘koolstoflekkage’ tegen te gaan.

Werking van het CBAM

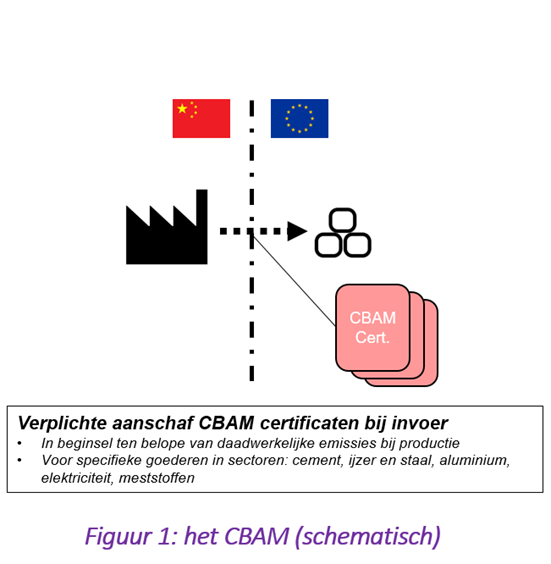

Het CBAM gaat uit van het streven om een grensheffing toe te passen op de invoer van goederen uit niet-EU landen waarvan de productie in de EU anders onderhevig zou zijn aan het ETS. Vergelijkbaar met het ETS zal de importeur (of beter: de CBAM-declarant) verplicht worden om bij de invoer van bijvoorbeeld staal, aluminium of kunstmest emissiecertificaten aan te schaffen die overeenkomen met de uitstoot die vrijkwam tijdens de productie buiten de EU. Op die manier wordt koolstoflekkage voorkomen. Het zal namelijk niet langer voordelig(er) zijn om industrieën met zware uitstoot te verplaatsen naar niet-EU landen.

Hoofdelementen van het CBAM

Hoewel nog niet alle details van het CBAM zijn uitgewerkt, is het systeem in grote lijnen bekend. Uit de voorlopige informatie komen de volgende aspecten als meest relevant naar voren:

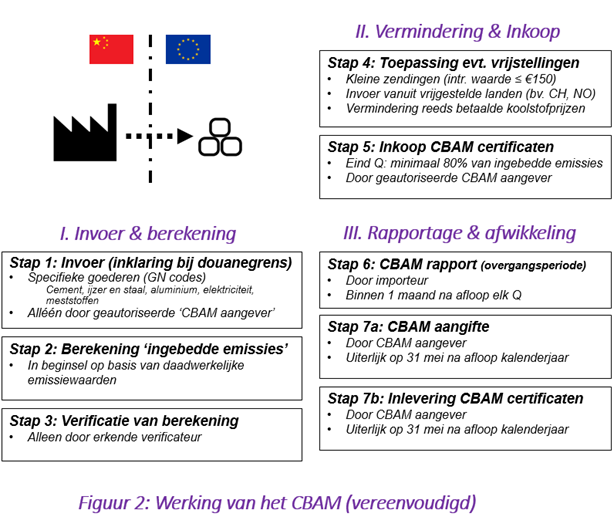

Productbereik: Het CBAM zal vooralsnog alleen van toepassing zijn op specifieke goederen in de categorieën staal- en ijzerproducten, aluminium, elektriciteit, meststoffen en cement. De bijlagen bij het voorstel bevatten een overzicht van deze producten aan de hand van hun GN-codes.

CBAM-aangever: De heffing wordt afgewikkeld door speciaal voor dit doel geautoriseerde ‘CBAM-aangevers’. Deze CBAM-aangevers moeten voldoen aan verschillende betrouwbaarheidsvereisten en worden opgenomen in een centraal register. Het is de bedoeling dat zij jaarlijks CBAM-aangiftes indienen en de benodigde certificaten aanschaffen. Alleen CBAM-aangevers zullen de genoemde producten in de toekomst nog mogen invoeren in de EU. Om in aanmerking te komen voor autorisatie moet een importeur of (indirecte) douanevertegenwoordiger gevestigd zijn in de EU.

Berekening emissiewaarden: In beginsel worden de emissiewaarden van de ingevoerde goederen (ingebedde emissies) berekend aan de hand van de daadwerkelijk bij de productie opgetreden emissies van broeikasgassen. Indien deze niet adequaat kunnen worden vastgesteld, of wanneer het gaat om elektriciteit, zal men uitgaan van standaardwaarden. Het wordt verplicht om de berekeningen te laten controleren door een erkende verificateur.

Aanschaf certificaten: CBAM-aangevers zullen verplicht worden om certificaten aan te schaffen op een centraal platform. Het aantal benodigde certificaten is afhankelijk van de ingebedde emissies van de door de CBAM-aangevers ingeklaarde goederen. De prijs van de certificaten zal overeenkomen met het weekgemiddelde van de prijs van ETS-certificaten. CBAM-aangevers dienen op het eind van elk kwartaal minstens 80% van de door hen benodigde certificaten op voorraad te hebben.

CBAM-aangifte: Uiterlijk op 31 mei moet elke CBAM-aangever een CBAM-aangifte hebben ingediend voor het voorgaande kalenderjaar. De aangifte bevat o.a. informatie over de kwantiteit van de ingevoerde goederen en de ingebedde emissies. CBAM-aangevers worden verplicht om een zorgvuldige administratie te voeren, met name met betrekking tot de berekening van de ingebedde emissies. Daarnaast dienen zij uiterlijk op 31 mei de benodigde certificaten voor de in het voorgaande kalenderjaar ingevoerde goederen in te leveren.

Verminderingen en vrijstellingen: Bepaalde invoerstromen worden vrijgesteld van het CBAM. Dan gaat het bijvoorbeeld om kleine zendingen met een intrinsieke waarde van ten hoogste €150 en de invoer van producten uit ecologisch verantwoord optredende landen zoals Noorwegen en Zwitserland. Ook kent het CBAM een mogelijkheid tot vermindering van het aantal benodigde certificaten in het geval dat er in het land van oorsprong al koolstofheffingen zijn betaald.

Inwerkingtreding: Een beperkte versie van het CBAM zal in werking treden vanaf het vierde kwartaal van 2023 tot eind 2025. In deze overgangsperiode gelden bepaalde (rapportage)verplichtingen voor de importeur, maar hoeven nog geen certificaten te worden aangeschaft. Vanaf 2026 treedt het CBAM volledig en zonder voorbehoud in werking.

Belang voor de praktijk

Naar verwachting zal het CBAM grote gevolgen hebben voor marktdeelnemers in sectoren waarbinnen een levendige handel bestaat in de aangemerkte goederen (cement, staal en ijzer, meststoffen, elektriciteit, aluminium). Allereerst kan de verplichting tot aanschaf van certificaten bij invoer tot een aanzienlijk hogere kostprijs leiden. Een voorbeeld: als we uitgaan van twee ton CO2-uitstoot voor (de productie van) een ton staal met een marktwaarde van €900, resulteert de toepassing van het CBAM in een stijging van de invoerprijs met bijna 19%. Naar verwachting zullen de gestegen kostprijzen uiteindelijk resulteren in hogere consumentenprijzen.

Een ander punt van aandacht betreft de vraag of het CBAM merkbare verschuivingen in handels- en productiepatronen zal veroorzaken. Wij sluiten niet uit dat producenten op zoek gaan naar alternatieven die niet onder het CBAM vallen. Ook is het mogelijk dat men ervoor kiest om niet langer het met certificaten bezwaarde halffabricaat in te voeren, maar in plaats daarvan het afgewerkte eindproduct. Hoewel de CBAM-verordening anti-ontwijkingsbepalingen bevat, is het wat ons betreft waarschijnlijk dat de Europese regelgever de lijst met producten die onder het CBAM vallen in de loop der jaren zal uitbreiden. Dergelijke uitbreidingen van het toepassingsbereik hebben zich namelijk ook al voorgedaan bij het ETS.

Schat tijdig de gevolgen in

Nog niet alle aspecten van het CBAM zijn volledig uitgewerkt. Dit houdt in dat er, ondanks het besluit van de Europese Raad, nog wijzigingen of aanvullingen kunnen optreden. Het is dan ook van belang om de ontwikkelingen nauwlettend te volgen. Mocht u naar aanleiding van dit artikel de gevolgen van het CBAM voor uw onderneming willen bespreken, neem dan contact op met Marisa Hut of Stevie Mols. Verder staat Baker Tilly u graag bij met het in kaart brengen van de impact van de Green Deal en ETS op uw onderneming en hoe uw bedrijfsmodel middels sustainability en ESG factoren daarop tijdig kunt anticiperen. Van strategie tot uitvoering. Wilt u dit eens verder doornemen, neemt u dan contact op met Lucy Lau.

Wet- en regelgeving op dit gebied kan onderhevig zijn aan verandering. Wij raden u aan om met uw Baker Tilly adviseur te overleggen over de impact hiervan.

Andere inzichten

-

Fiscale eindejaarstips 2023: sluit het jaar goed af en ga voorbereid 2024 in

-

Veranderingen op komst in de vastgoedwereld

-

18 september 2023

18 september 2023Let op: Vanaf 1 januari 2024 gewijzigde btw-behandeling prestaties tussen hoofdhuis en vaste inrichting