.png)

.png)

Internationaal ondernemen: accountancy & verslaggeving in Nederland

Vrijwel alle Nederlandse ondernemingen moeten een jaarrekening opstellen. Of het gaat om het opstellen of controleren van de jaarrekening, hangt af van onder andere de grote van de entiteit, de omzet en de bezittingen en de positie van de entiteit binnen een grotere groep. Als u zakendoet in Nederland, moet u weten wat uw verplichtingen zijn rondom de jaarrekening.

In dit artikel bespreken onze experts de hoofdregels en uitzonderingen met betrekking tot de jaarrekening. Denk bijvoorbeeld aan:

Jaarrekening of controleplicht?

Grondslagen: Dutch GAAP of IFRS?

Consolidatieverplichtingen en vrijstellingen in Nederland

Jaarrekening opstellen en deadlines deponering

Vrijwillige controle van de jaarrekening

Jaarrekeningbeoordeling

Audit readiness

Jaarrekening of wettelijke controle?

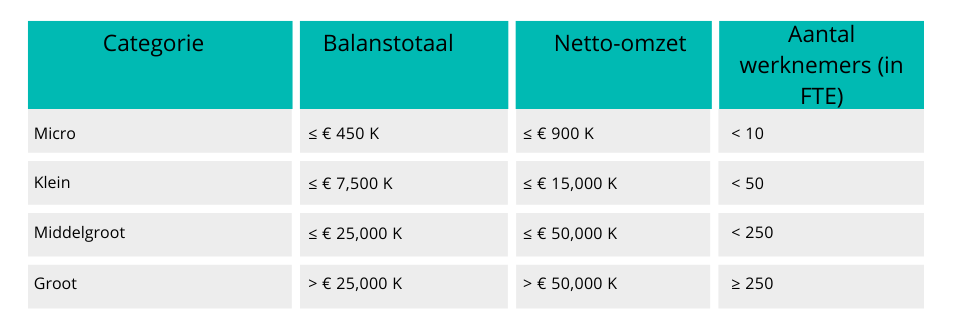

De jaarrekening biedt inzicht in de financiële positie van een bedrijf en dient (eventueel na verwerking van fiscale aanpassingen) als de basis voor de aangifte vennootschapsbelasting. Welke verplichtingen voor een bedrijf gelden (enkel het opstellen van de jaarrekening of het moeten laten uitvoeren van een controle), wordt vastgesteld aan de hand van de onderstaande groottecriteria (geldig voor boekjaren 2024 en daarna). Als in twee opvolgende jaren (of in het boekjaar van oprichting) aan ten minste 2 van de 3 criteria (balanstotaal, netto-omzet en aantal werknemers) is voldaan, geldt de genoemde categorie.

De groottecriteria bepalen of een bedrijf controleplichtig is. Middelgrote en grote ondernemingen moeten de jaarrekening laten controleren door een registeraccountant (RA). Voor micro en kleine ondernemingen geldt deze verplichting niet. Zij hoeven geen audit uit te laten voeren en kunnen volstaan met een niet-gecontroleerde jaarrekening.

Grondslagen: Dutch GAAP of IFRS?

De Nederlandse regels bieden verschillende waarderingsmethodieken voor het opstellen van de jaarrekening, zowel bij een enkelvoudige als bij een geconsolideerde jaarrekening. Afhankelijk van de aard en grootte van de onderneming, zijn de volgende grondslagen mogelijk:

Fiscale grondslagen (alleen voor micro en kleine ondernemingen);

Verslaggeving op basis van Boek 9 van het Burgerlijk Wetboek (‘Dutch GAAP’);

IFRS-EU; of

Dutch GAAP waarbij IFRS-EU op bepaalde specifieke onderwerpen van toepassing is.

Verslaggeving op basis van Dutch GAAP (‘Generally Accepted Accounting Principles’) biedt een iets simpelere wijze van verslaggeving, meer flexibiliteit dan IFRS en is geschikt voor kleine en middelgrote ondernemingen.

IFRS (‘International Financial Reporting Standards’) biedt op zijn beurt als voordeel dat het in de meeste landen aanvaard is als verslaggevingssysteem. IFRS vergroot de compatibiliteit en transparantie en is daardoor een geschikte optie voor (middelgrote en grote) internationale ondernemingen met dochterondernemingen in meerdere landen. IFRS-EU is verplicht voor de geconsolideerde jaarrekening van beursgenoteerde ondernemingen.

We merken op dat de Nederlandse regels voorschrijven dat accountants zich houden aan de ViO (Verordening inzake de onafhankelijkheid van Accountants bij assurance-opdrachten) om hun onafhankelijkheid en objectiviteit bij het uitvoeren van assurance-opdrachten te waarborgen. De ViO heeft als doel de geloofwaardigheid en betrouwbaarheid van financiële verslaggeving te versterken.

Welke verslaggevingsstandaard u kiest hangt van meerder factoren af, waaronder de grootte van de onderneming, de sector, wettelijke vereisten en de voorkeuren van stakeholders. Uw accountant bespreekt graag in meer detail met u welke opties er voor uw onderneming zijn.

Consolidatieverplichtingen en vrijstellingen in Nederland

Vaak is een vennootschap die aan het hoofd van een groep staat verplicht om een geconsolideerde jaarrekening op te stellen. Het definiëren van de groep is een belangrijk vereiste bij het opstellen van geconsolideerde cijfers. Op basis van de Nederlandse regelgeving wordt de term ‘groep’ gedefinieerd als ‘economische eenheid waarin rechtspersonen en vennootschappen organisatorisch zijn verbonden’.

Er is een aantal consolidatievrijstellingen, voornamelijk op basis van het Burgerlijk Wetboek (BW). Deze consolidatievrijstellingen zijn erop gericht de administratieve lasten voor bepaalde soorten ondernemingen te verlichten, zonder daarbij af te doen aan de vereiste transparantie en verantwoording. Onze experts bespreken de toepasbaarheid van deze consolidatievrijstellingen graag met u.

Jaarrekening opstellen en deadlines deponering

De jaarrekening moet binnen vijf maanden na afloop van het boekjaar zijn opgesteld. Nadat de aandeelhoudersvergadering de jaarrekening heeft goedgekeurd en vastgesteld, moet de jaarrekening binnen 8 dagen bij de Kamer van Koophandel gedeponeerd zijn. De deponering moet uiterlijk twee maanden na het opstellen van de jaarrekening zijn voltooid.

In bepaald gevallen kan, met goedkeuring van de aandeelhoudersvergadering, vijf maanden uitstel verleend worden. In dat geval moet de jaarrekening in elk geval uiterlijk 12 maanden na afloop van het boekjaar zijn gedeponeerd (of eerder, afhankelijk van het moment van opstellen en vaststelling door de aandeelhoudersvergadering).

Vrijwillige controle van de jaarrekening

Ondernemingen die niet wettelijk verplicht zijn de jaarrekening te laten controleren, kunnen ervoor kiezen een vrijwillige controle uit te laten voeren. Bijvoorbeeld omdat een moedervennootschap of andere stakeholders daarom verzoeken. Een vrijwillige controle van de jaarrekening biedt een aantal voordelen voor ondernemingen in Nederland, bijvoorbeeld het verbeteren van de betrouwbaarheid, toegang tot externe financiering, riskmanagement, compliance en strategische besluitvorming.

Jaarrekeningbeoordeling

Als u meer assurance (zekerheid) wilt over de betrouwbaarheid van uw cijfers, maar nog niet wettelijk verplicht bent een jaarrekeningcontrole uit te laten voeren, dan kunt u denken aan een jaarrekeningbeoordeling. Onze accountants beoordelen of de jaarrekening een waarheidsgetrouw beeld schetst van de financiële positie van de organisatie. Een beoordelingsopdracht is ideaal voor ondernemingen die een bepaalde (beperkte) mate van assurance willen, maar nog niet wettelijk controleplichtig zijn en geen (volledige) vrijwillige controle willen laten uitvoeren.

Audit readiness

Aangezien een jaarrekeningcontrole pas na afloop van het boekjaar plaatsvindt, is het van belang dat alle noodzakelijke informatie en documentatie binnen een relatief kort tijdsbestek beschikbaar wordt gemaakt. Om te zorgen voor een soepel controleproces en om vertraging te voorkomen, kan een ‘audit readiness review’ nuttig zijn. Door vooraf de financiële administratie voor te bereiden en transacties te controleren, kunt u juridische consequenties en geldboetes als gevolg van te late deponering voorkomen.

Een proactieve voorbereiding verbetert niet alleen uw compliance, het kan bovendien zorgen voor meer vertrouwen bij uw stakeholders. Investeren in audit readiness is zeer belangrijk voor ondernemingen die transparantie, verantwoording en operationele efficiëntie tijdens de controle nastreven.

Een audit readiness review is bovendien erg nuttig voor ondernemingen die zich voorbereiden op hun eerste wettelijke controle. Ook bedrijven die op het punt staan om van klein (niet controleplichtig) naar middelgroot (controleplichtig) te groeien, kiezen vaak voor audit readiness.

Hoe kan Baker Tilly u helpen?

Het opstellen van de jaarrekening kan erg ingewikkeld zijn. Het vergt een diepgaande expertise van financiële verslaggeving en consolidatieprincipes, vooral wanneer het gaat om een geconsolideerde jaarrekening. Onze specialisten staan klaar om u te helpen. Waar nodig kunnen zij rekenen op in-house expertise om uw onderneming verder te ondersteunen, bijvoorbeeld op het vlak van Employment Advisory, belastingadvies, Corporate Finance en juridische zaken.

Onze MKB Accountancy & Advies experts helpen u bij het samenstellen van de jaarrekening, of u dit nu grotendeels zelf wilt doen of geheel aan ons wilt uitbesteden.

Onze Audit & Assurance specialisten bieden uitstekende auditdienstverlening gericht op klanten die een wettelijke of vrijwillige controle uit willen laten voeren. Met ervaren teams, hoge kwaliteitsstandaarden en een efficiënte blik leveren wij betrouwbare auditdienstverlening die waarde toevoegt en uw onderneming helpt haar zakelijke doelen te behalen.

Heeft u vragen over de jaarrekening?

Een goede accountant is onmisbaar voor het succes van uw onderneming. Heeft u vragen over uw verplichtingen of onze dienstverlening? Neem dan contact met ons op.

Wet- en regelgeving op dit gebied kan onderhevig zijn aan verandering. Wij raden u aan om met uw Baker Tilly adviseur te overleggen over de impact hiervan.