Hoge Raad legt voorwaarden bedrijfsopvolgingsregeling uit

Voorwaarden toepassing BOR op schenking aandelen

Aan de hand van de volgende situatie leggen wij de uitspraken van de Hoge Raad uit.

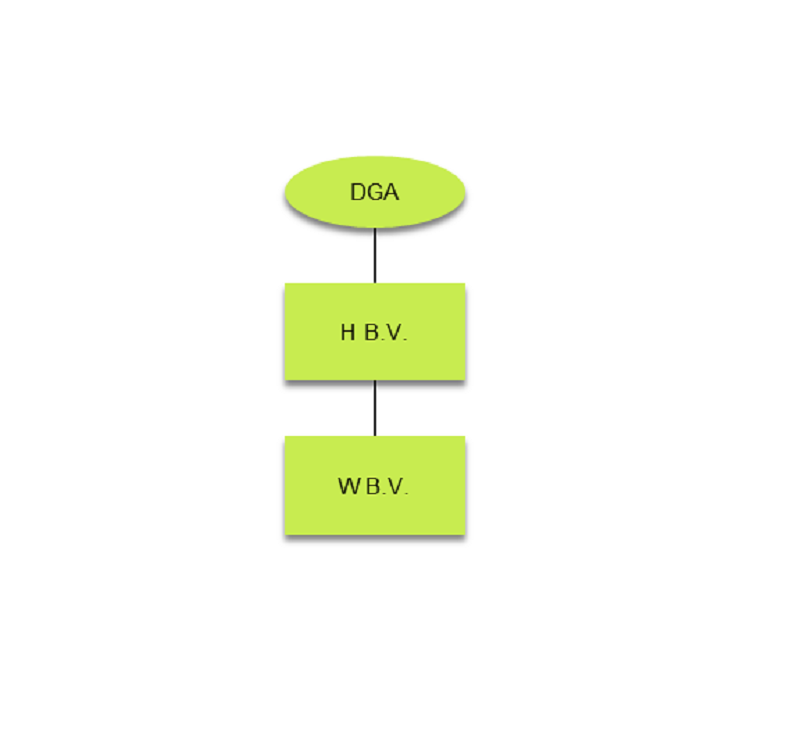

Een directeur-grootaandeelhouder (dga) houdt alle aandelen in zijn persoonlijke houdstermaatschappij H B.V. H B.V. houdt alle aandelen in de werkmaatschappij W B.V., die een onderneming drijft. De dga schenkt de aandelen in H B.V. aan zijn zoon of dochter.

Bij schenking van de aandelen H B.V. kan de BOR toegepast als, kort gezegd, aan de volgende voorwaarden wordt voldaan:

Ondernemingseis

W B.V. moet al ten minste vijf jaren een (materiële) onderneming drijven;Bezitseis

H B.V. moet de aandelen in W B.V. ten minste vijf jaren in eigendom hebben gehad;

de dga moet de aandelen in H B.V. ten minste vijf jaren in eigendom hebben gehad;

Voortzettingseis

De zoon of dochter moet de onderneming ten minste vijf jaren voortzetten.

Ondernemingseis

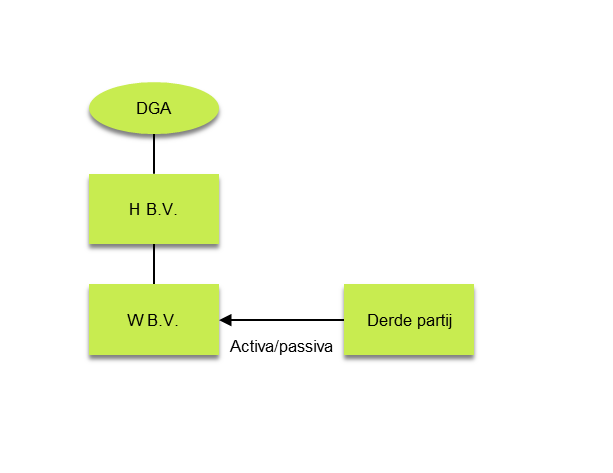

De Hoge Raad heeft geoordeeld dat als een deel van het vermogen van een onderneming is verkregen binnen de termijn van vijf jaren, dat de toepassing van de BOR niet hoeft te verhinderen. Ook niet als dat vermogen vóór de verkrijging een zelfstandige onderneming (van een ander) was. Wel is het van belang dat dit verkregen vermogen is opgegaan in de bestaande onderneming van W B.V.

Bezitseis

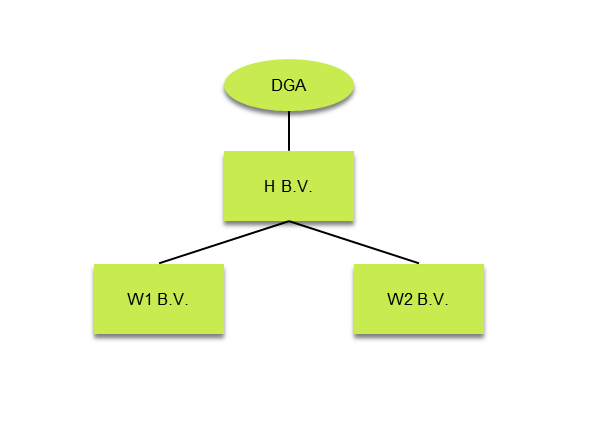

De dga moet de aandelen in H B.V. ten minste vijf jaren in eigendom hebben gehad. Daarnaast moet H B.V. de aandelen in W B.V. ten minste vijf jaren in eigendom hebben gehad en W B.V. moet gedurende die periode een onderneming hebben gedreven.

In het hierboven weergegeven voorbeeld houdt H B.V. alle aandelen in W1 B.V. en W2 B.V., die beide een afzonderlijke onderneming drijven. H B.V. houdt op het moment van schenking de aandelen in W1 B.V. langer dan vijf jaren en de aandelen in W2 B.V. korter dan vijf jaren.

De Hoge Raad heeft geoordeeld dat de BOR wordt toegepast per afzonderlijke onderneming. Als H B.V. meerdere ondernemingen drijft, moeten de voorwaarden van de BOR per onderneming worden getoetst. Voor zover de waarde van de aandelen in H B.V. betrekking heeft op de onderneming van W2 B.V., is de BOR niet van toepassing bij schenking van de aandelen in H B.V., omdat ten aanzien van W2 B.V. niet aan de bezitseis is voldaan.

Anticipeer tijdig op bedrijfsoverdracht

De BOR is een belangrijke, maar ingewikkelde faciliteit voor (familie)bedrijven bij de overdracht van de onderneming naar de volgende generatie. Vanwege de vijfjaarstermijn is het van belang op de bedrijfsoverdracht te anticiperen. Laat u daarom tijdig adviseren door uw adviseur bij Baker Tilly. Wij maken graag inzichtelijk wat deze uitspraak van de Hoge Raad betekent voor uw situatie. Neem daarvoor contact met ons op. Ook met andere vragen over de BOR kunt u bij onze adviseurs terecht.

Dit bericht is meer dan zes maanden geleden gepubliceerd. Omdat wet- en regelgeving continu in beweging is, raden wij u aan met uw Baker Tilly adviseur te bespreken of de informatie in dit bericht actueel is en gevolgen heeft (of mogelijkheden biedt) voor uw situatie. Uw adviseur praat u graag bij over de laatste stand van zaken.

Andere inzichten

-

Belastingplan 2025: 5 opvallende wijzigingen uit het debat in de Tweede Kamer

-

Eindejaarstips 2024: sluit het jaar sterk af en ga goed voorbereid 2025 in

-

Box 3 en werkelijk rendement: wie heeft recht op een teruggaaf?