CSDDD-regelgeving definitief: tijd om in actie te komen

Op 24 april 2024 nam het Europees Parlement na een turbulent proces de Corporate Sustainability Due Diligence Directive (CSDDD) aan. De Europese Raad heeft afgelopen vrijdag, 24 mei 2024, formeel de CSDDD aangenomen. Lidstaten hebben daarna nog twee jaar de tijd om de CSDDD om te zetten in hun nationale wetgeving.

De lancering van de CSDDD-richtlijn heeft het nodige stof doen opwaaien. Diverse lidstaten hebben bezwaren geuit, onder andere tegen het hoge bureaucratische gehalte. De uiteindelijke richtlijn die nu op tafel ligt is een compromis: een afgezwakte vorm van het initiële voorstel. Dit zorgt voor een reducering van circa 30% van bedrijven die binnen de scope vallen. Desalniettemin heeft de richtlijn grote gevolgen voor de ondernemingen die daaronder vallen.

Welke verplichtingen legt de CSDDD op?

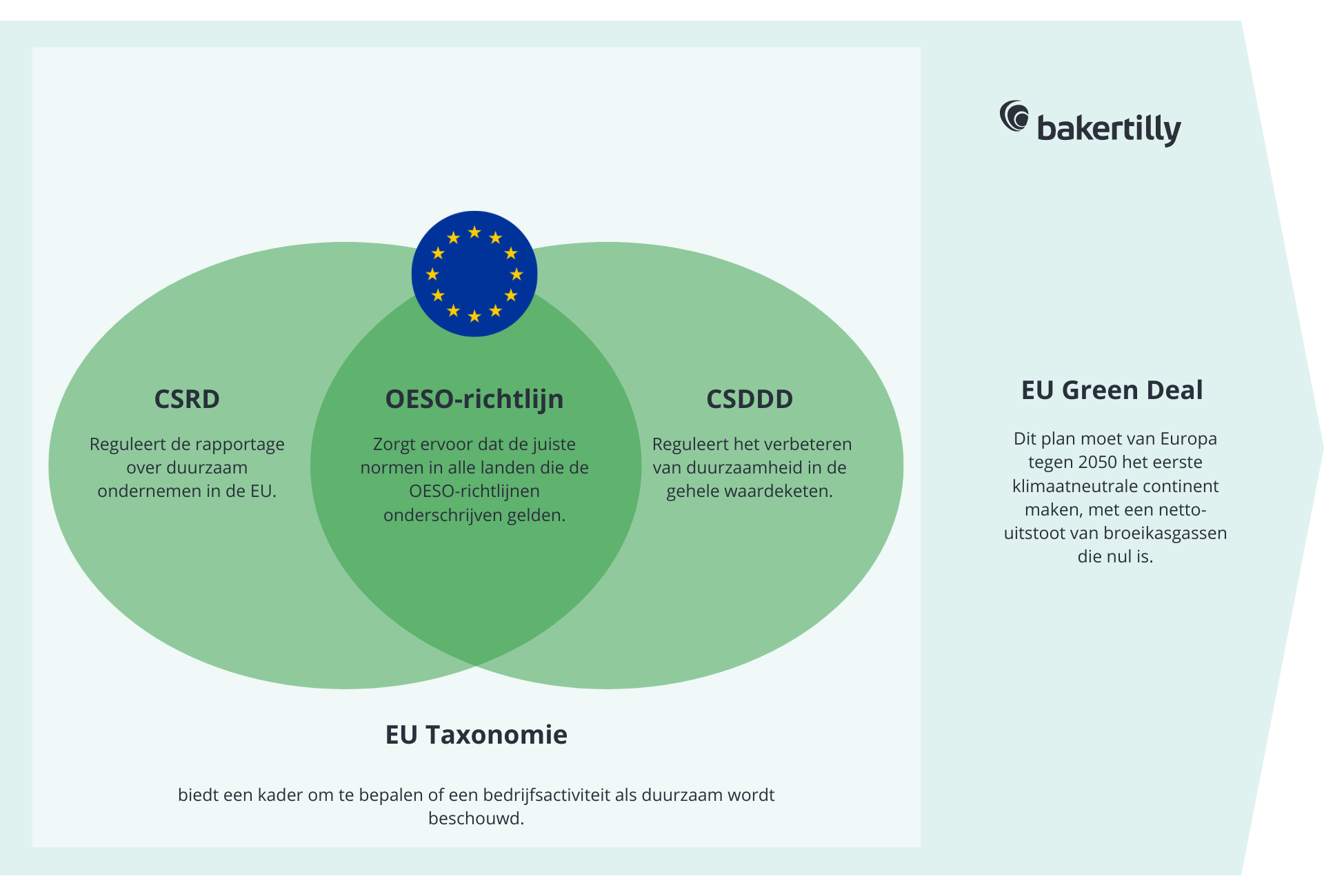

Waar de CSRD-richtlijn vereist dat bedrijven duidelijk rapporteren over de duurzaamheid van hun bedrijfsactiviteiten, richt de CSDDD zich op de concrete stappen die bedrijven moeten zetten om duurzamer te opereren binnen hun waardeketen. De CSDDD verlangt van ondernemingen een degelijk due diligence proces gericht op de identificatie, analyse, preventie en mitigatie van feitelijke en potentiële gebeurtenissen en omstandigheden die een negatieve impact hebben op het gebied van mensenrechten en milieu. Dit geldt niet alleen voor hun eigen activiteiten, maar ook voor de hele waardeketen waar zij onderdeel van zijn. Belangrijke elementen die deel uitmaken van het door bedrijven op te zetten systeem zijn kinderarbeid, slavernij, vervuiling, ontbossing, excessief waterverbruik en schade aan ecosystemen.

Daarnaast legt de CSDDD aan bedrijven de verplichting op om een transitieplan voor mitigatie van klimaatverandering in lijn met de Paris Agreement in te voeren en na te leven. Dit is echter dezelfde verplichting als in de CSRD.

Op welke ondernemingen is de CSDDD van toepassing?

De finale versie van de CSDDD gaat uit van significant hogere grenzen:

EU-ondernemingen met minstens 1.000 werknemers (was: 500) en een omzet van ten minste € 450 miljoen (was € 150 miljoen).

Non EU-ondernemingen met een omzet van minimaal € 450 miljoen (was: € 150 miljoen) die gerealiseerd wordt binnen de EU.Daarnaast is de CSDDD ook van toepassing op bedrijven die (i) royalties ontvangen uit franchise- of licentieovereenkomsten binnen de EU van meer dan € 22,5 miljoen en (ii) een omzet hebben van meer dan € 80 miljoen.

De CSDDD-plicht voor bepaalde high-risk sectoren (met een kleinere omvang), zoals de textielsector en de landbouwsector is in de definitieve versie losgelaten.

Wanneer wordt de CSDDD van kracht?

Een element van het compromis dat bereikt is, betreft de gefaseerde introductie van de richtlijn op basis van omvang:

Vanaf 2027 voor bedrijven > 5.000 werknemers en > € 1.500 miljoen omzet

Vanaf 2028 voor bedrijven > 3.000 werknemers en > € 900 miljoen omzet

Vanaf 2029 voor bedrijven > 1.000 werknemers en > € 450 miljoen omzet

Wat zijn de gevolgen als bedrijven niet-compliant zijn met de CSDDD?

Lidstaten worden verplicht een toezichthoudend orgaan op te richten. Dit orgaan krijgt de autoriteit om onderzoeken in te stellen bij bedrijven op de naleving van de wet en is bevoegd om geldboetes op te leggen (tot een maximum van 5% van de wereldwijde omzet van de onderneming). Daarnaast voorziet de CSDDD in een wettelijke aansprakelijkheidsregeling voor schade veroorzaakt door een schending van de due diligence-verplichtingen (particuliere handhaving). Deze regeling geeft recht op volledige schadevergoeding.

Wat is de impact van de CSDDD op kleinere bedrijven?

Uiteindelijk kunnen ook ondernemingen die onder de gestelde grenzen blijven alsnog onder de invloedssfeer raken van de CSDDD. De verwachting is namelijk dat CSDDD-plichtige bedrijven deze (kleinere) ondernemingen actief zullen gaan betrekken in hun due diligence proces om daarmee te voldoen aan de verplichtingen die de CSDDD hen oplegt.

Conclusie

De introductie van de CSDDD door de EU heeft als doel bedrijven op te roepen tot actie, om de activiteiten in hun waardeketen te (her)beoordelen en maatregelen of aanpassingen daarin aan te brengen en om daarmee negatieve gevolgen voor mensenrechten en milieu te mitigeren of te voorkomen. Bedrijven binnen de reikwijdte zullen daarvoor een CSDDD-compliant managementsysteem moeten implementeren. Maar zelfs bedrijven onder de drempels moeten voorbereid zijn op de manier waarop ze met hun ketenpartners moeten omgaan. Ondanks de extra lasten is het verstandig dat bedrijven op korte termijn stappen gaan zetten om op termijn compliant te zijn met de CSDDD.

Wet- en regelgeving op dit gebied kan onderhevig zijn aan verandering. Wij raden u aan om met uw Baker Tilly adviseur te overleggen over de impact hiervan.