Staatssecretaris van Financiën beantwoordt vragen over gevolgen rechtspraak voor tussenhoudsters

Belangrijk arrest Europese Hof van Justitie

Het Hof van Justitie van de Europese Unie (HvJ) heeft op 26 februari 2019 een belangrijk arrest gewezen. In het arrest oordeelde het HvJ dat EU-lidstaten de belastingvoordelen van de Moeder-dochterrichtlijn moeten weigeren in geval van misbruik van recht. In hetzelfde arrest heeft het HvJ handvatten gegeven om te bepalen wanneer er sprake is van misbruik van recht.

Aanscherping Wet DB

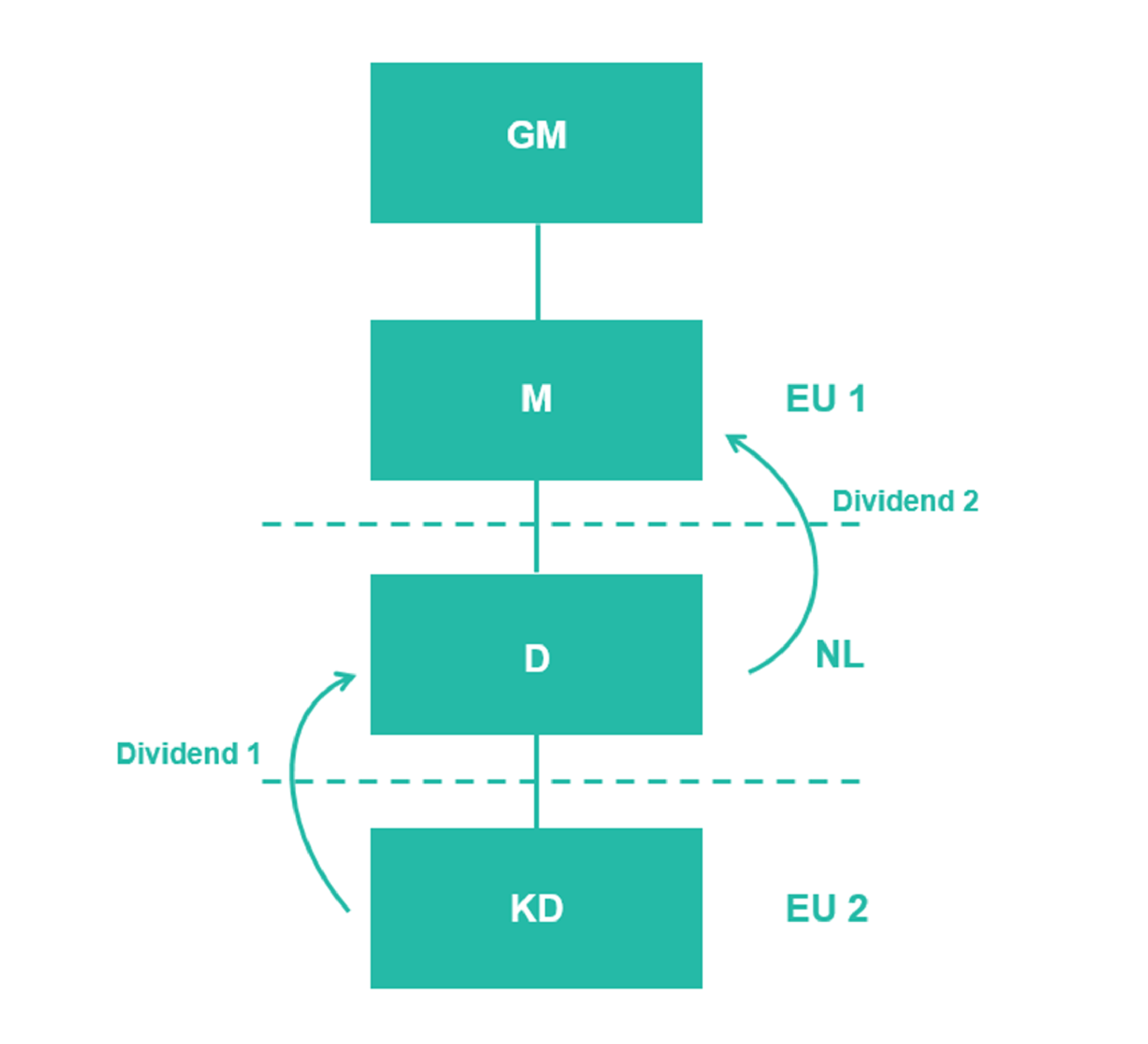

In afbeelding 1 zijn M (gevestigd in een EU-land) en D (gevestigd in Nederland) tussenhoudsters. Momenteel hoeft D geen dividendbelasting in te houden (bij uitkering van dividend 2) als M voldoet aan bepaalde ‘substance’-eisen (inhoudingsvrijstelling). Per 1 januari 2020 zal de Belastingdienst de mogelijkheid krijgen de inhoudingsvrijstelling te weigeren, ook al voldoet M aan de ‘substance -eisen (introductie tegenbewijsregeling). Voor die weigering moet de Belastingdienst aantonen dat er sprake is van misbruik van recht.

Gevolgen voor toepassing van belastingverdragen

Op basis van het arrest van het HvJ zijn EU-lidstaten verplicht de belastingvoordelen van de Moeder-dochterrichtlijn te weigeren in geval van misbruik van recht. Volgens de staatssecretaris volgt uit het arrest niet dat in dat geval ook de voordelen van een bilateraal belastingverdrag moeten worden geweigerd. Op dit moment kunnen de voordelen van een belastingverdrag alleen worden geweigerd als het belastingverdrag zelf een antimisbruikmaatregel bevat (en dat is veelal niet het geval). Echter, vanaf 1 januari 2020 treedt het multilateraal instrument in werking. Als gevolg daarvan zullen Nederlandse belastingverdragen een algemene antimisbruikmaatregel gaan bevatten op grond waarvan de voordelen van belastingverdragen kunnen worden geweigerd in geval van misbruik van recht.

Gevolgen voor Nederlandse deelnemingsvrijstelling

In de huidige Nederlandse wetgeving heeft D recht op toepassing van de deelnemingsvrijstelling voor dividend 1, ongeacht de ‘substance’ van D. Een van de vragen aan de staatssecretaris was welke gevolgen het arrest van het HvJ heeft voor de deelnemingsvrijstelling in geval van misbruik van recht. De staatssecretaris geeft aan dat het arrest van het HvJ hier niet direct een antwoord op geeft en dat hij de vraag zal betrekken in het aangekondigde onderzoek naar de deelnemingsvrijstelling.

Consequenties

De antimisbruikbepaling in de Wet DB zal (beperkt) worden aangepast als gevolg van het arrest van het HvJ. Er zal met ingang van 1 januari 2020 een tegenbewijsregeling worden geïntroduceerd op grond waarvan de Belastingdienst de vrijstelling van dividendbelasting kan weigeren in geval van misbruik van recht, ook als aan bepaalde ‘substance’-eisen wordt voldaan. De staatssecretaris is van mening dat het arrest van het HvJ geen gevolgen heeft voor de toepassing van belastingverdragen.

Meer informatie

Wij houden u op de hoogte van verdere ontwikkelingen over dit onderwerp. Wilt u weten wat de gevolgen zijn voor uw eigen situatie? Neem dan contact op met uw belastingadviseur bij Baker Tilly.

Dit nieuwsbericht bevat algemene informatie. Aan dit nieuwsbericht kunt u geen rechten ontlenen.

Dit bericht is meer dan zes maanden geleden gepubliceerd. Omdat wet- en regelgeving continu in beweging is, raden wij u aan met uw Baker Tilly adviseur te bespreken of de informatie in dit bericht actueel is en gevolgen heeft (of mogelijkheden biedt) voor uw situatie. Uw adviseur praat u graag bij over de laatste stand van zaken.

Andere inzichten

-

Belastingplan 2025: 5 opvallende wijzigingen uit het debat in de Tweede Kamer

-

Belastingrente en vennootschapsbelasting: kan uw bv geld terugkrijgen?

-

Eindejaarstips 2024: sluit het jaar sterk af en ga goed voorbereid 2025 in