.png)

.png)

Europese Commissie van plan om douane-unie grondig te hervormen

Recent heeft de Europese Commissie een omvangrijk document gepubliceerd waarin zij voorstelt om de douane-unie ingrijpend te veranderen. In de woorden van commissielid Gentiloni, die het document op woensdag 17 mei presenteerde, gaat het om de “meest ambitieuze en veelomvattende herziening die is voorgesteld sinds de totstandkoming van de douane-unie in 1968.” In dit bericht geven we een overzicht van de hoofdelementen van de voorgestelde wijzigingen. Daarnaast bespreken we de impact en mogelijke gevolgen voor uw onderneming als het voorstel wordt aangenomen.

Aanleiding tot het voorstel

De Europese markt en douane-unie staan onder druk. Enerzijds komt dit door geopolitieke omstandigheden zoals Brexit en de Russisch-Oekraïense oorlog, die onvoorziene handelsbeperkingen hebben opgeworpen. Anderzijds zijn er de laatste jaren merkbare verschuivingen opgetreden in de wereldhandelsstromen, onder meer door de exponentiële groei van de e-commerce sector. Deze ontwikkelingen hebben de Commissie ertoe aangezet om de uitgangspunten van de huidige Europese douane-unie te heroverwegen.

“ “Het is tijd om de douane-unie naar een hoger plan te tillen, waarbij het de bedoeling is om het systeem te verstevigen zodat we beter in staat zullen zijn om bescherming te bieden aan onze burgers en aan de interne markt.” – Ursula von der Leyen, juli 2019 ”

Het voorstel leunt op twee doelstellingen. Allereerst wil men de administratieve lasten voor zowel ondernemers als overheden drastisch verminderen. Ten tweede is het de bedoeling dat de wijzigingen de douaneautoriteiten beter in staat stellen om de financiële én niet-financiële belangen (denk aan milieubescherming en handelsveiligheid) van de EU-landen te beschermen. Kort gezegd moet de douane-unie gemoderniseerd worden.

In het oog springende wijzigingen

Het voorstel van Commissie telt maar liefst 250 pagina’s en bevat honderden nieuwe of herziene maatregelen. Zonder een uitputtend overzicht te geven, vallen verschillende belangwekkende wijzigingen op. Deze bespreken wij hierna op hoofdlijnen.

1. Oprichting van een Europese douaneautoriteit

Momenteel is het controletoezicht in de EU op de wereldhandel versnipperd. Dit komt doordat de douaneautoriteiten van de zevenentwintig lidstaten hun bevoegdheden goeddeels naar eigen inzicht uitoefenen, zonder dat een overkoepelend orgaan de strategische belangen van de EU als geheel waarborgt. Om deze versnippering tegen te gaan stelt de Commissie voor om een Europese douaneautoriteit in het leven te roepen. Deze supranationale organisatie krijgt als kerntaak om expertise samen te brengen en de instanties van de verschillende lidstaten aan te sturen en te ondersteunen. Op deze manier kunnen de controletaken van de douane door heel de EU eensgezind en gecoördineerd uitgevoerd worden (de EU ‘acting as one’). Dit komt zowel de financiële als de niet-financiële belangen van de EU ten goede.

2. Inrichting van een Europese data hub

Een tweede belangwekkende wijziging om versnippering tegen te gaan betreft het voornemen om een Europese data hub in te richten. In de kern is deze data hub niets anders dan een gecentraliseerd digitaal systeem voor de rapportage, verwerking en opslag van alle denkbare informatie die relevant is voor douane-doeleinden. In de toekomst zullen ondernemers uitsluitend via de Europese data hub informatie hoeven te verzenden naar de overheid. Daarmee vervangt de hub de huidige IT-infrastructuren van de lidstaten, die leunen op maar liefst 111 (!) afzonderlijke modules en rapportagesystemen. Informatievoorziening jegens de overheid wordt hiermee efficiënter en beheersbaarder, is het idee.

3. ‘Supply Chain Supervision’: een nieuwe Europese risicobenadering

De Europese data hub zal niet alleen voor rapportage en informatievoorziening gebruikt gaan worden. Volgens de Commissie is het eveneens de bedoeling dat de data hub informatie aanlevert in het kader van een geheel herziene risicobenadering van de wereldhandel. Deze benadering gaat niet uit van enkelvoudige transacties of zendingen, maar van hele handelsketens. Met behulp van verifieerbare keteninformatie kunnen afwijkingen in handelspatronen zorgvuldiger en doeltreffender worden opgespoord. Dit bevordert de aanpak van smokkel en fraude. In deze context wil de Commissie een toegespitste, dynamische, inclusieve én data-gedreven vorm van risicomanagement in het leven roepen. De gedachte is dat opsporing en naleving baat hebben bij de aanvoer van actuele en precieze keteninformatie afkomstig uit een centraal beheerde bron (de Europese data hub).

4. ‘COSS’: de Customs One-Stop-Shop

Als het aan de Commissie ligt zullen ondernemers die aan bepaalde betrouwbaarheidsvereisten voldoen – de zogenoemde ‘trust and check traders’ – de mogelijkheid krijgen om gebruik te maken van de toekomstige Customs One-Stop-Shop. Dit houdt in dat zij slechts contact hoeven te onderhouden met één douaneautoriteit, namelijk die van de lidstaat waarin zij zijn gevestigd. Deze COSS is bedoeld om de uitvoeringskosten en administratieve lasten terug te dringen, zowel voor overheden als ondernemers. Daarnaast zullen ‘trust and check traders’ hun goederen via zogenoemde ‘green lanes’ mogen invoeren, daarbij profiterend van een versnelde afwikkeling van de verschillende douaneformaliteiten.

5. Invoering van een speciaal douaneregime voor e-commerce

Voor de btw zijn in 2021 ingrijpende wijzigingen doorgevoerd voor wat betreft de heffing over de invoer van e-commercezendingen van buiten de EU. De Commissie is voornemens om nu ook de douane-regelgeving aan te passen aan de specifieke kenmerken en behoeften van deze relatief moderne vorm van grensoverschrijdende handel. Een van de voorgestelde wijzigingen is dat digitale platforms die e-commerceverkopen faciliteren (denk aan Amazon) verantwoordelijk worden voor alle douaneformaliteiten en -betalingsverplichtingen. Douanerechten worden verschuldigd op het moment van aanvaarding van de betaling van de consument, zoals nu ook al geldt voor invoer-btw. Eveneens belangwekkend is het feit dat de drempel voor kleine zendingen van € 150, tot welk bedrag een vrijstelling geldt voor douanerechten, komt te vervallen. Daaraan gekoppeld is het voornemen om de toepassing van de zogenoemde Import One-Stop-Shop (IOSS) voor de afdracht van btw bij invoer ook toe te staan voor zendingen met een waarde van € 150 of meer. Tot slot komt er een vereenvoudigd systeem voor de berekening van verschuldigde douanerechten bij de invoer van zendingen met een kleine waarde.

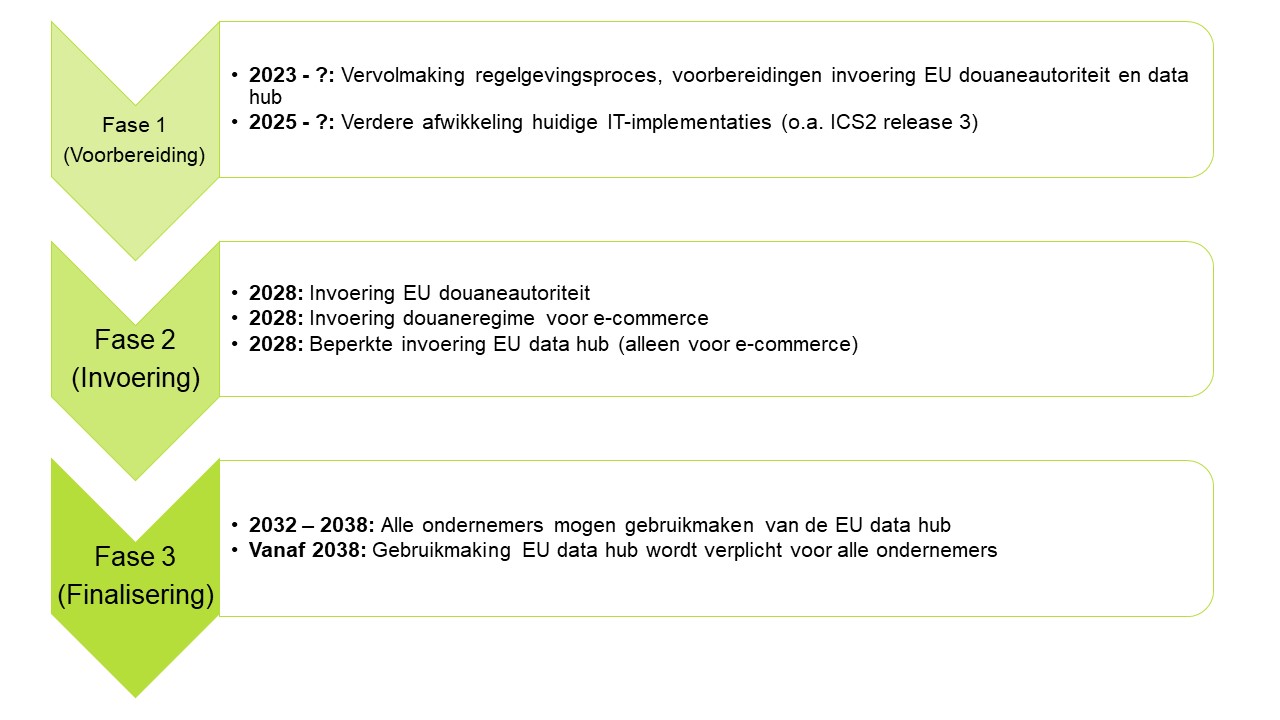

Tijdspad wijzigingen

Momenteel verkeren de plannen van de Commissie nog in het regelgevingsproces. Het is dan ook onzeker of, en in welke vorm, de maatregelen uiteindelijk worden ingevoerd. Desalniettemin bevat het voorstel een voorlopige agenda, die uitgaat van een gefaseerde uitrol van de wijzigingen. De onderstaande figuur bevat hiervan een beknopt overzicht.

Wat betekent het voorstel voor uw onderneming?

De plannen van de Europese Commissie zijn enorm in omvang, en kunnen met recht ingrijpend genoemd worden. Indien op enig moment politiek akkoord wordt bereikt over de voorgestelde verordening, dan krijgt naar verwachting elke internationaal handelende onderneming te maken met de maatregelen. Zo zal de invoering van de Europese data hub aanpassing van de bedrijfsadministratie en douanerapportage vereisen. Daarnaast moeten ondernemingen de afweging maken of het voordelig is om van optionele regimes zoals de COSS gebruik te maken. Onze experts houden de ontwikkelingen uiteraard nauwlettend in de gaten en staan u graag bij met het in kaart brengen van gevolgen van de voorgestelde maatregelen.

Wilt u meer weten over de voorgestelde plannen, of heeft u andere vragen op douanegebied? Stevie Mols van VAT & Customs Advisory praat u graag bij over de ontwikkelingen, aandachtspunten én kansen bij internationale handel.

Wet- en regelgeving op dit gebied kan onderhevig zijn aan verandering. Wij raden u aan om met uw Baker Tilly adviseur te overleggen over de impact hiervan.

.jpg)