.png)

.png)

CBAM: nog minder dan een half jaar te gaan!

Op 1 oktober van dit jaar zal naar alle waarschijnlijkheid de introductie van het CBAM (Carbon Border Adjustment Mechanism) plaatsvinden. Deze regeling maakt deel uit van de zogenoemde Green Deal van de Europese Unie. De nieuwe grensheffing is bedoeld om de uitstoot te compenseren van broeikasgassen die zijn vrijgekomen bij de productie van aangewezen goederen buiten de EU.

Eerder berichtten wij al over het CBAM en de hoofdlijnen van deze nieuwe grensheffing. In dit artikel gaan wij verder in op de beoogde overgangsperiode van het CBAM, die zal duren van 1 oktober 2023 tot en met 31 december 2025.

Update mei 2023: het CBAM is inmiddels goedgekeurd door de Europese Raad en het Europees Parlement. Lees hier meer over de laatste stand van zaken.

Hoofdlijnen CBAM

De Europese voorstellen voor het CBAM houden verband met het reeds bestaande ‘Emission Trading System’ (ETS). Dit systeem verplicht ondernemers die actief zijn in bepaalde vervuilende sectoren – denk aan de staal- en kunstmestindustrie – om emissiecertificaten aan te schaffen al naar gelang hun uitstoot van broeikasgassen. De vrees is ontstaan dat bedrijven als gevolg van het ETS hun productie verplaatsen naar niet-EU-landen. Dit wordt ook wel ‘koolstoflekkage’ genoemd.

Het CBAM beoogt koolstoflekkage tegen te gaan door een heffing toe te passen op de invoer van uitstoot-intensieve producten van buiten de EU. Importeurs zullen vanaf 2026 certificaten moeten (laten) aanschaffen wanneer zij goederen die binnen de reikwijdte van CBAM vallen, de EU binnenbrengen. Het gaat dan om specifieke producten in de sectoren cement, elektriciteit, staal en ijzer, meststoffen en aluminium.

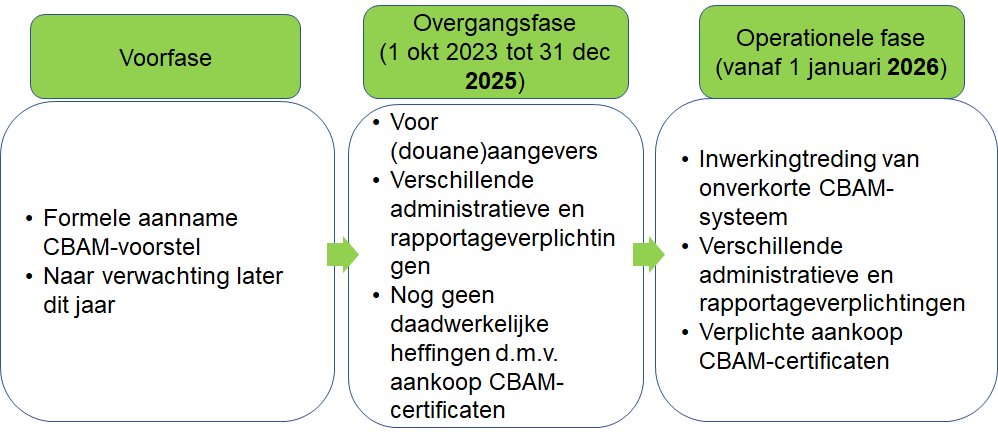

Overgangsperiode (1 oktober 2023 tot en met 31 december 2025)

De Europese regelgever realiseert zich dat de invoering van het CBAM grote financiële en praktische implicaties heeft voor het bedrijfsleven. Om die reden bevat het huidige voorstel een overgangsregeling. De kern van de regeling is dat ondernemers tijdens de overgangsperiode niet verplicht zijn om daadwerkelijk certificaten aan te schaffen. Wel zullen zij onderworpen worden aan verschillende administratieve vereisten. Tijdens de overgangsperiode is het CBAM in feite een ‘papieren’ exercitie zonder heffingen.

In het oorspronkelijke CBAM-voorstel was bepaald dat de overgangsperiode al zou ingaan op 1 januari 2023. Deze datum is niet gehaald. Nu is voorzien dat de overgangsperiode zal duren van 1 oktober 2023 tot en met 31 december 2025. Tijdens deze eerste fase van het CBAM gaan onder andere de volgende verplichtingen gelden:

Douane-aangevers ( die tijdens de overgangsperiode goederen importeren die onder het CBAM vallen, krijgen te maken met bijzondere rapportageverplichtingen. Elk kwartaal dienen zij uiterlijk één maand na het einde van het kwartaal een CBAM-rapport in te dienen bij de bevoegde douaneautoriteiten.

Het CBAM-rapport bevat onder andere informatie over de totale hoeveelheid van de goederen, de werkelijke totale ingebedde emissies, en de eventuele in het land van oorsprong betaalde koolstofheffingen. De Europese Commissie kan nadere maatregelen treffen met betrekking tot de te rapporteren informatie en de te hanteren methoden voor de berekening van de ingebedde emissies.

Bij niet-naleving van de rapportageverplichting legt de bevoegde douaneautoriteit een sanctie (boete) op. De sanctie dient ‘evenredig en afschrikkend’ te zijn, zodat naleving van de verplichtingen wordt gewaarborgd.

CBAM-aangevers, buitenlandse producenten, importeurs, CBAM-verificateurs én de competente (douane)autoriteiten dienen zich tijdens de overgangsperiode voor te bereiden op de beoogde invoer van het heffingssysteem per 1 januari 2026.

Kort samengevat is de verwachte tijdslijn als volgt:

Actief in emissie-intensieve sectoren? Bereid uw onderneming voor!

Hoewel de formele aanname van het CBAM-voorstel nog op zich laat wachten, achten wij de kans zeer groot dat deze zal volgen. Aangezien de inwerkingtreding van het overgangsregime al over enige maanden plaatsvindt, is het belangrijk om nu al voorbereidingen te treffen. Dat geldt niet alleen voor de sectoren die op grond van het huidige voorstel onder het CBAM vallen (cement, staal en ijzer, elektriciteit, meststoffen, aluminium). De Europese Commissie heeft namelijk aangegeven dat het de bedoeling is om het bereik van het CBAM gestaag uit te breiden naar andere emissie-intensieve sectoren zoals die van de papier- en pulpindustrie, en de keramiekindustrie. Een vroege voorbereiding kan voorkomen dat bij uitbreidingen van het CBAM in allerijl gehandeld moet worden om aan de verplichtingen te voldoen.

Onze verwachting is dat vooral de berekeningsverplichting tot de nodige uitdagingen zal leiden. Het uitgangspunt is immers dat het aantal aan te schaffen CBAM-certificaten afhankelijk wordt gesteld van de daadwerkelijk gerealiseerde emissies in het (niet-EU-)land van productie en oorsprong. De te hanteren berekeningsmethoden zijn complex en vragen om diepgaande kennis van de productieprocessen van de betreffende goederen. Veel ondernemingen zullen flinke investeringen moeten doen om te kunnen voldoen aan de berekeningsverplichting.

Vragen over CBAM, internationale goederenhandel en sustainability? Wij helpen u graag!

Het staat buiten kijf dat het CBAM zijn stempel zal drukken op de internationale handel. Mocht u naar aanleiding van dit artikel de gevolgen voor uw onderneming willen bespreken, neemt u dan contact op met Stevie Mols van VAT & Customs Advisory.

Baker Tilly staat u bovendien u graag bij met het in kaart brengen van de impact van de Green Deal op uw onderneming, en hoe u daarop tijdig kunt anticiperen.

Wet- en regelgeving op dit gebied kan onderhevig zijn aan verandering. Wij raden u aan om met uw Baker Tilly adviseur te overleggen over de impact hiervan.

.jpg)