.png)

.png)

Hybride mismatches en ATAD2: vaste inrichtingen

Een hybride mismatch kan optreden bij kwalificatieverschillen tussen verschillende belastingstelsels. Zo kan er -al dan niet bewust- voor gezorgd worden dat de lasten uit transacties in het ene land aftrekbaar zijn, terwijl de baten in geen enkel ander land belast zijn. Dergelijke constructies zijn ongewenst en worden middels ATAD2 door de Europese Unie (EU) aangepakt.

Hybride mismatches kunnen voortkomen uit kwalificatieverschillen met betrekking tot juridische entiteiten en samenwerkingsverbanden (hierna: lichamen), financiële instrumenten en vaste inrichtingen. De hybride mismatches met betrekking tot vaste inrichtingen leggen wij hierna uit.

Wat is een vaste inrichting?

Stel, een Nederlandse vennootschap wil (nieuwe) werkzaamheden van de onderneming verrichten in een ander land, zonder in dat land een juridische entiteit op te richten. Het bedrijf kan dan een vaste bedrijfsinrichting in het betreffende land gebruiken. De winsten die voortvloeien uit deze werkzaamheden worden waarschijnlijk dan ook in dat land belast door de belastingdienst aldaar. Er wordt fiscaal een zogenoemde vaste inrichting gecreëerd, waaraan baten en lasten toegerekend worden. Zo wordt de winst belast in het vestigingsland van de vaste inrichting.

De hiervoor gegeven uitleg is sterk vereenvoudigd. Of een vaste inrichting ontstaat is afhankelijk van de specifieke situatie en van de lokale belastingregels. Heeft u activiteiten in een specifiek land, dan adviseren wij u een risico-inschatting voor de aanwezigheid van een vaste inrichting Permanent Establishments (PE’s) te maken. U vindt een vragenlijst voor deze risico-inschatting, de PE-tracker, in de Baker Tilly Taxmapp. Deze app is te downloaden voor iOS en Android.

Kwalificatieverschillen met betrekking tot vaste inrichtingen

Of sprake is van een vaste inrichting is niet altijd duidelijk; dit wordt mede veroorzaakt doordat de belastingregels tussen landen verschillen. Het kan dus voorkomen dat het ene land wel een vaste inrichting identificeert en het andere land niet. Er is dan sprake van een buiten beschouwing blijvende vaste inrichting. Als beide landen wel een vaste inrichting identificeren kan nog sprake zijn van een verschillende wijze van toerekening van baten en lasten aan de vaste inrichting. Dit worden hybride mismatches met betrekking tot vaste inrichtingen genoemd.

Gebruik van kwalificatieverschillen

Afwezigheid van belastingheffing over winsten en/of dubbele aftrek van kosten leidde voor de introductie van ATAD2 tot voordelen voor de betreffende organisaties, maar tot ongewenste fiscale gevolgen voor de fiscus. Wij leggen een aantal voorbeelden hieronder uit.

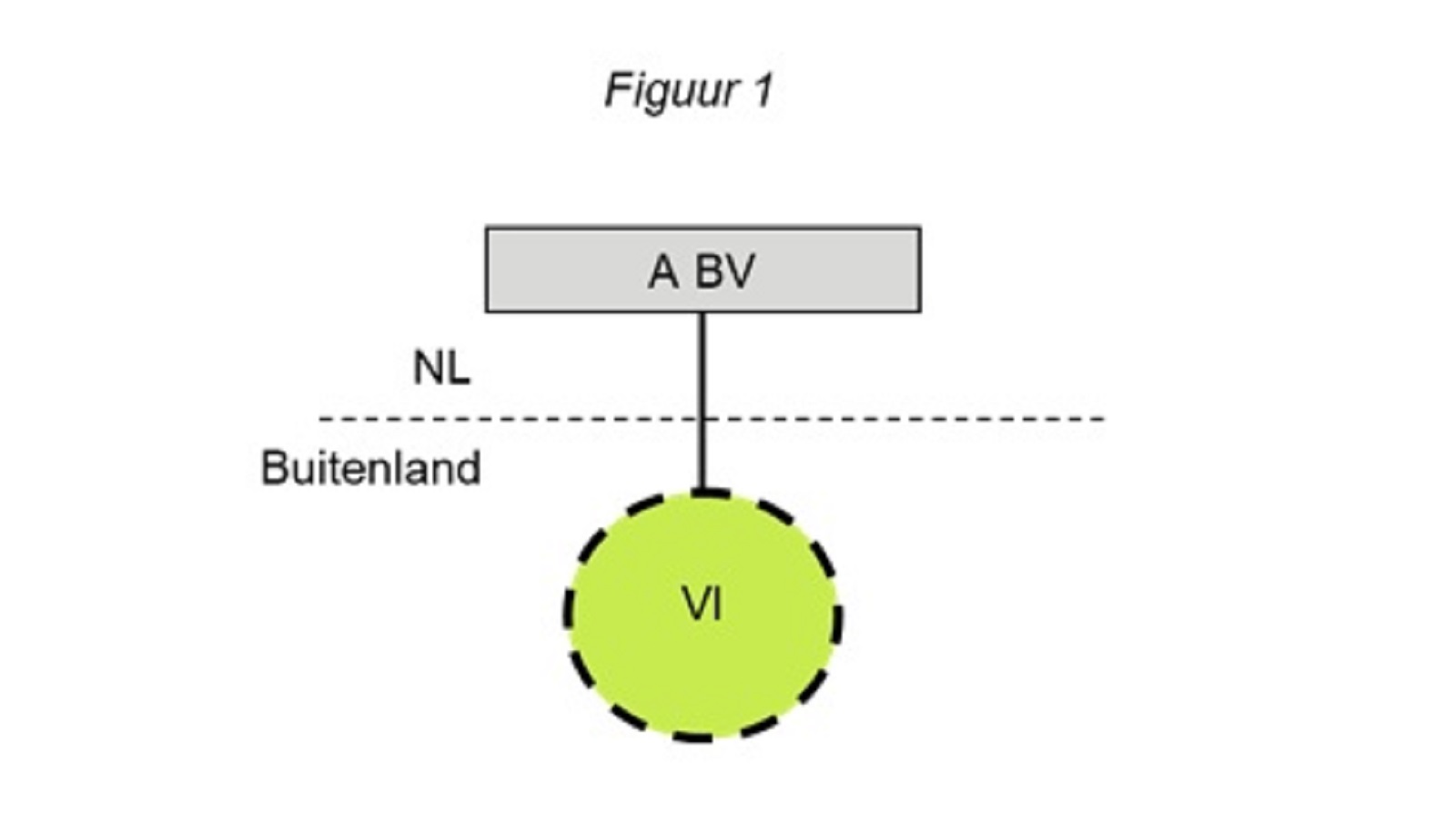

In figuur 1 is volgens Nederlandse belastingregels een vaste inrichting aanwezig in het buitenland. Nederland gaat ervan uit dat de winst van de vaste inrichting in het buitenland wordt belast. Deze winst wordt in Nederland vrijgesteld van belastingheffing met toepassing van de zogenoemde objectvrijstelling. In het buitenland wordt echter geen vaste inrichting geïdentificeerd, op basis van aldaar geldende belastingregels. De winst van de vaste inrichting wordt dus nergens belast. ATAD2 lost deze mismatch op door in dit soort situaties de objectvrijstelling niet toe te passen. De winst van de vaste inrichting wordt in Nederland belast.

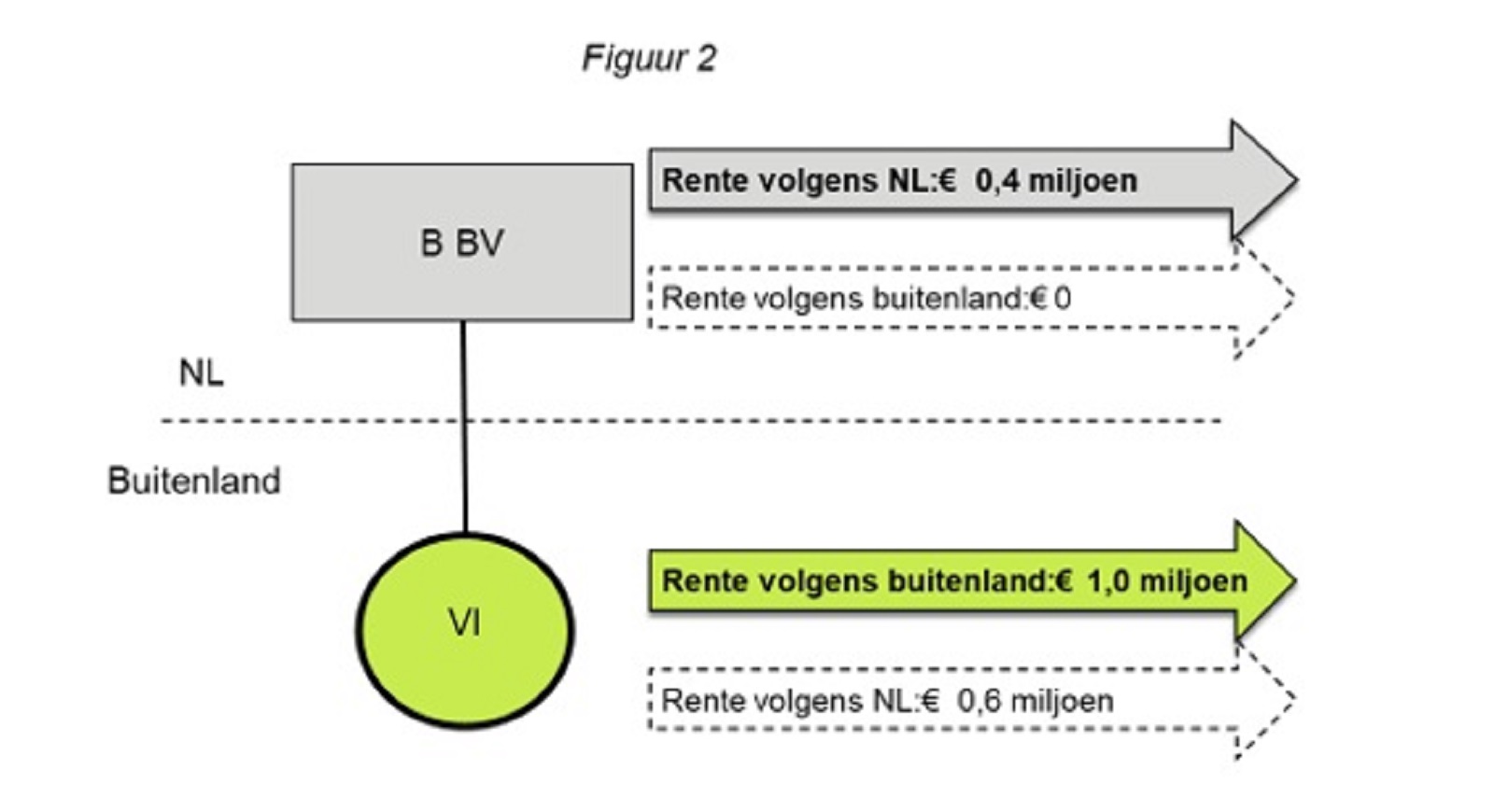

In figuur 2 heeft B BV een lening afgesloten met een bank om de activiteiten in de vaste inrichting te financieren en B BV betaalt rente op deze lening (in het voorbeeld € 1 miljoen). Zowel Nederland als het buitenland identificeren op basis van lokale belastingregels een vaste inrichting. Deze landen rekenen rentelasten aan de vaste inrichting echter verschillend toe op basis van verschillen in lokale belastingregels. Zo kan Nederland de zogenoemde ‘OECD (Organisation for Economic Cooperation and Development) -authorized approach’ toepassen en een deel van de rente toerekenen aan de vaste inrichting (in dit voorbeeld € 0,6 miljoen) en het resterende deel ter grootte van € 0,4 miljoen aan B BV toerekenen. Het land van de vaste inrichting kan op grond van het belastingverdrag en lokale belastingregels de rente echter volledig toerekenen aan de vaste inrichting. Een mogelijk gevolg is dat een deel van de rente zowel in het buitenland als in Nederland aftrekbaar is (in dit voorbeeld dus € 0,4 miljoen). Er is hiermee sprake van dubbele aftrek. ATAD2 lost dit als volgt op: de volgens Nederlandse belastingregels aan B BV toegerekende rentelasten zijn niet meer aftrekbaar in Nederland.

ATAD2, en nu?

De belastingmaatregelen inzake ATAD2 zijn vanaf 1 januari 2020 in werking getreden. ATAD2 pakt de ongewenste fiscale gevolgen van hybride mismatches aan. Dit kan onder andere inhouden, dat kosten die tot 1 januari 2020 regulier aftrekbaar waren nu (mogelijk) niet meer aftrekbaar zijn, of dat de objectvrijstelling niet meer toegepast kan worden. Het is dus van belang om de hybride mismatches in uw structuur te analyseren. Om de impact van ATAD2 in uw specifieke situatie te doorgronden, heeft u kennis nodig van het buitenlandse belastingrecht. Het internationale netwerk van Baker Tilly heeft in dit opzicht grote voordelen voor u. Onze fiscale specialisten werken nauw samen met de fiscale specialisten in andere landen binnen het Baker Tilly netwerk om kennis inzake de ATAD2-werking en -impact te delen en in te zetten voor internationaal opererende organisaties. Op onze speciale ATAD2-pagina leest u meer over deze complexe fiscale wetgeving en onze expertise op dit vlak. Baker Tilly heeft naast actuele kennis een web-based ATAD2-tool ontwikkeld: de ATAD2 Risk Assessment. Wilt u alvast een eerste inzicht in de ATAD2-risico’s in uw specifieke situatie? Ga dan nu naar de ATAD2 Risk Assessment.

Contact

Heeft u vragen over uw onderneming en de gevolgen van ATAD2? Wilt u een impactanalyse maken van ATAD2 voor uw organisatie? Of heeft u andere vragen op het gebied van internationaal belastingrecht? Neem dan vrijblijvend contact op.

Dit bericht is meer dan zes maanden geleden gepubliceerd. Omdat wet- en regelgeving continu in beweging is, raden wij u aan met uw Baker Tilly adviseur te bespreken of de informatie in dit bericht actueel is en gevolgen heeft (of mogelijkheden biedt) voor uw situatie. Uw adviseur praat u graag bij over de laatste stand van zaken.

.jpg)